|

1楼帖子

大 中

小 发表于 2025-12-15 16:02

原帖所有的讨论都只是经济计算,没有考虑到人在投资和消费中的非理性

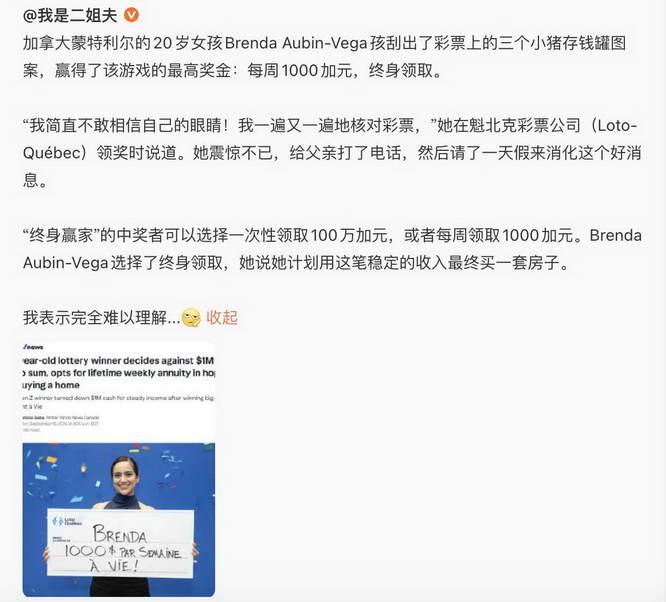

@闲猫子:前情见前面,总体就是说,一个小姑娘在 20 岁的时候,中奖应该选 100 万一次性还是终生一周 1000 块。据 @我是二姐夫 说,女的都选 1000 块,令他不解。

我要振聋发聩的说,这不是男的女的的问题,而是理性和赌徒的问题。来,掰扯掰扯。

对于不经常在加拿大中奖的人,有几点说明一下。首先不太存在拿不到的问题,因为加拿大的彩票不是私人博彩公司搞的,而是政府搞的。其次不存在税务问题,拿 100 万和拿 1000 块都是免税的。第三,不太存在 “要是明天就死了,那怎么办” 的问题,因为很多彩票带个条款,最少付多少年,这个多少年很常见的是 20 年。放到这个场景,20 年正好差不多 100 万。

存在 money 的 time value 问题,但是,如果本金不动用来投资,那么苹果对苹果,收益用来和每周的津贴对比那么存在一模一样的问题。所以这不能提供差异化。

那么最大的差异化在哪里?

第一是净值。以目前加拿大女性的寿命期待趋势来看,这个姑娘很有可能拿 70 年的钱,那么也就是 360 多万的税后收入。而一次性取出,则是 100 万税后加上可能的投资收益(注意这部分是有稅的)

那么 “可能的投资收益” 和每周 1000 块来看,哪个高?哪怕我们忽视每周为 payout,单看年化,那么年化要 5.2% 才能打平。且慢,如果这个人是一百万阵营说的(能猴住能管住手不乱花的人类)那么大概率每周收益也用来投资,那么年化可就远远不止 5.2% 才能打平了。如果我们以 70 年为期限,目测(有兴趣的可以试试)需要年化 7% 以上。

且慢,你还有稅没考虑呢。只有本金是免税的,投资收益都是要交税的。

所以,大家看到的是净值的巨大差异,尤其是如果我们做 apple to apple 对比,把 1000 元周收入也用来投资的情况下,基本上一百万根本追不上。如果不投资,那么 100 万的增值要交税,而 1000 元的津贴不用交税。

第二,是风险。和 time value 一样,今天的一块钱和明天的一块钱价值不一样,有风险的一块钱和没风险的一块钱的价值是不一样的。1000 块属于完全没有风险的 1000 块,这是金子,尤其在现在这个情况下。

第三,是心态。每年 52,000 的收入,比昨天大家看的波特兰一家三口 3500 一个月高不少了。这是个保底,姑娘人生在这个基础上能走好远。而一百万说实在的,那一家三口还 50 多万的房呢。这就是一个脚踏实地的选择,说明姑娘的未来一定前程似锦。

总之,我的结论是,这个不是男女差异,而是是否能够对未来进行合理规划,是否被赌徒心理拿下的差异。我觉得这个姑娘做的很棒,最棒的是她花了一天的时间细想,这一点就已经超越了绝大多数的人类。

|